DWS : La total imprevisibilidad y los cambios de política sin precedentes de la administración Trump, junto con los cambios sísmicos en la respuesta de Europa a estos, han llevado a una drástica reversión en el sentimiento y posicionamiento de los inversores en los últimos tiempos.

Regístrese para recibir boletines gratuitos de ETFWorld

DWS Market Outlook – Xtrackers

En lo que va del año, hemos visto cambios significativos en el rendimiento y la asignación de activos, alejándose de las acciones estadounidenses y de las «Siete Magníficas» hacia regiones anteriormente “olvidadas” y con baja exposición, como Europa y China.

Existe una clara reversión en la narrativa europea tras las elecciones en Alemania y el cambio en el enfoque de EE. UU. respecto al conflicto entre Rusia y Ucrania. Desde nuestro punto de vista, esto hace que el reciente repunte en Europa sea más que un simple efecto de reversión.

En tiempos de alta incertidumbre, los flujos de ETFs parecen indicar que el mercado finalmente ha escuchado la llamada de atención para una mayor diversificación más allá de las grandes capitalizaciones estadounidenses.

Si bien en los últimos meses hemos introducido ideas de diversificación centradas en el oro, la renta fija y los activos de menor riesgo (LRA, por sus siglas en inglés), este mes profundizaremos en las oportunidades de diversificación dentro de la renta variable y en por qué seguimos viendo valor y potencial en la anteriormente “olvidada” Europa, especialmente en el segmento de pequeña y mediana capitalización.

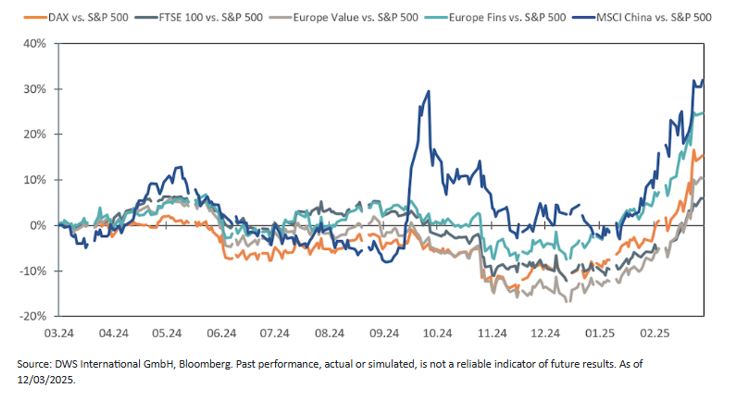

¿De la trampa al valor de la oportunidad? Primeros brotes verdes de los valores con peores resultados a largo plazo

Gráfico: Rentabilidad relativa frente al S&P 500 (últimos 12 meses, rentabilidad total en USD)

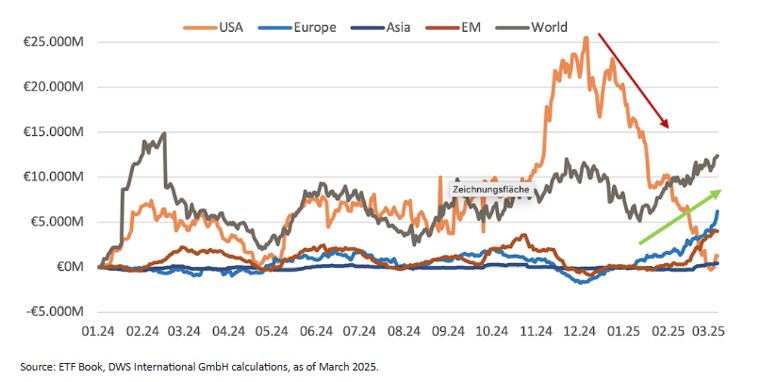

Los ETF de renta variable estadounidense registran un fuerte descenso de los nuevos flujos, ya que los inversores se decantan por los índices europeos, mundiales y de mercados emergentes.

¿POR QUÉ AHORA?

El punto de inflexión del mercado podría abrir oportunidades para recalibrar carteras

- Los mercados están experimentando una reversión clave del llamado “Trump Trade”, con una fuerte caída de las acciones estadounidenses en lo que va del año.

- En contraste, las valoraciones más atractivas de las acciones europeas, junto con el anuncio de mayores inversiones en infraestructura y defensa, han impulsado al alza los mercados en Europa.

- Este movimiento está respaldado por factores estructurales, como las nuevas incertidumbres en torno a la IA y la historia de inversión en capital (Capex) que la acompaña, así como el renovado impulso fiscal en Europa.

- Al mismo tiempo, las tensiones geopolíticas podrían hacer que recalibrar la exposición al riesgo sea una prioridad. Para los inversores, esto representa una ventana para reposicionar sus carteras, diversificarse más allá de los ganadores tradicionales y aprovechar los impulsores macroeconómicos y temáticos en evolución.

- Varias regiones y sectores han sido identificados como los rezagados estructurales por los inversores (incluyendo Europa, China y el mundo excluyendo EE. UU.). Con un sentimiento inicial muy bajo y un nuevo entorno geopolítico, estos podrían convertirse en candidatos a una recuperación sostenida.

El mercado parece haberse desencantado de Trump con bastante rapidez

Mirando más allá del comercio con Trump: Las opiniones predominantes antes de las elecciones se encuentran con la realidad después de las elecciones

Una nueva narrativa: El “Whatever it takes” de Europa

- Cambio decisivo en el sentimiento europeo:

Por un lado, un posible alto el fuego entre Rusia y Ucrania está mejorando el ánimo de los mercados. Por otro lado, ha surgido una nueva urgencia que está unificando a los miembros de la UE en torno a un aumento sustancial del gasto en defensa, con el objetivo de reducir su dependencia de EE. UU.

- Inversiones significativas en marcha:

Alemania ha anunciado planes para realizar importantes inversiones en infraestructura y defensa, financiadas mediante una flexibilización del freno a la deuda y un fondo especial de 500.000 millones de euros. Esto podría incrementar el endeudamiento y la ratio de deuda pública, pero al mismo tiempo impulsar el crecimiento económico. Es probable que otros países de la UE sigan este camino.

- Impacto positivo en el crecimiento europeo:

Esperamos que estas medidas aceleren el crecimiento, especialmente a partir del próximo año. Nuestras previsiones estiman que Alemania crecerá un 0.4 % en 2025 y un 1.6 % en 2026. Para la Eurozona en su conjunto, proyectamos un crecimiento del 1 % en 2025 y 1.5 % en 2026.

- Impulso monetario favorable:

Mientras tanto, el Banco Central Europeo (BCE) ha respaldado aún más los mercados europeos con recortes en los tipos de interés, lo que hace que la renta variable sea más atractiva en comparación con los productos de ahorro tradicionales y, con el tiempo, alivie la carga de intereses para las empresas.

- Indicadores macroeconómicos al alza:

Por último, el consumo privado está comenzando a recuperarse gracias a un mercado laboral sorprendentemente sólido y una inflación en descenso. Además, los indicadores de sorpresas macroeconómicas han girado a positivo para Europa.

Creemos que el euro podría fortalecerse en el corto y mediano plazo. Además, las acciones europeas, especialmente las de mediana capitalización, que han quedado rezagadas en el reciente repunte, podrían beneficiarse del aumento del gasto planificado.

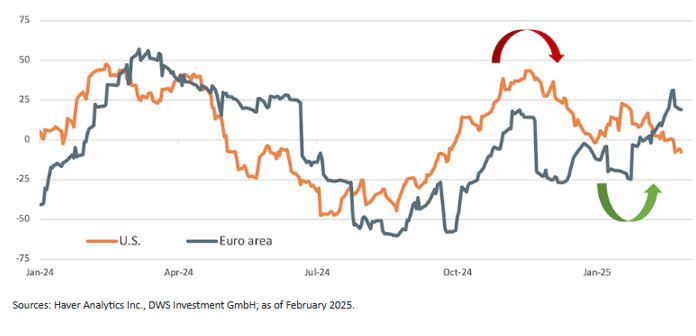

Por último, hay cierto apoyo macroeconómico

El impulso macroeconómico de Europa se ha convertido en un viento de cola para las acciones en lo que va de año, mientras que los indicadores de EE.UU. han girado a la baja.

Aún queda margen: Los movimientos del mercado en perspectiva

Pequeñas y medianas capitalizaciones: La ampliación del espectro de capitalización proporciona una vía de diversificación adicional

Justificación de la inversión: Entorno económico positivo, apetito por el riesgo positivo, factores estructurales positivos (el mayor BPA previsto históricamente debería impulsar la rentabilidad superior a lo largo del ciclo, la valoración ajustada al sector PYMEs de Europa frente a las empresas de gran capitalización está por debajo de la media histórica), mayor exposición al mercado doméstico que las empresas de gran capitalización.

Fuente: ETFWorld.es

Suscríbete a nuestro boletín